登录

|

注册

|

繁體版

|

无障碍

|

手机版

政务公开搜索

政务动态搜索

网站首页

网站首页

资讯中心

专题专栏

信息公开

政务服务

互动交流

您的位置:

首页

>

信息公开

>

财政信息

>

财政预决算

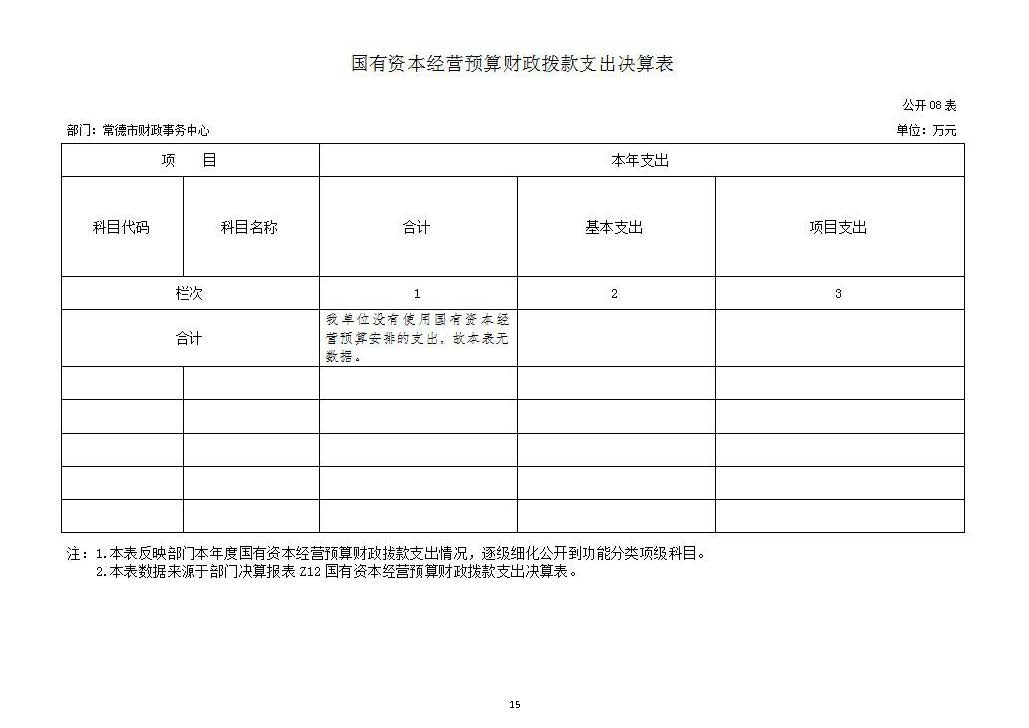

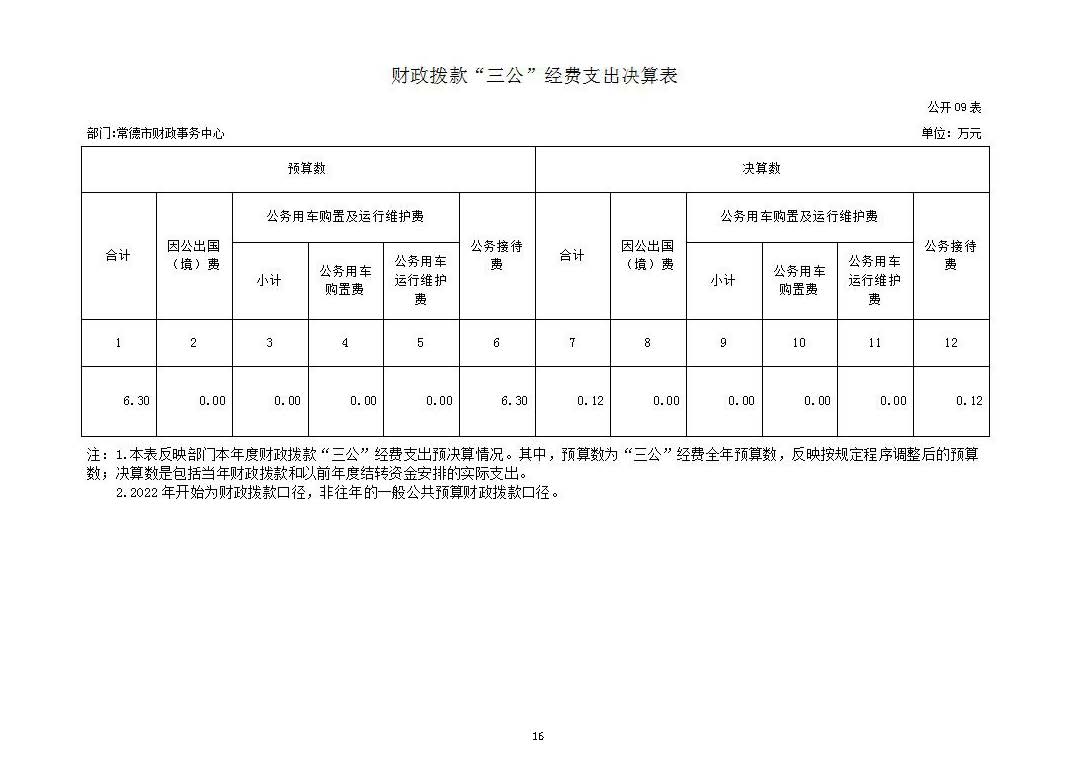

常德市财政事务中心2023年度部门决算公开

2024-08-19 17:20

来源:市财政事务中心

阅读次数:

次

字号:【

大

中

小

】

打印

扫一扫在手机打开当前页

归档时间:

已归档

湘公网安备:43070202000669号网站标识码:4307000013

湘公网安备:43070202000669号网站标识码:4307000013